.png)

北京峰会为白宫带来象征性成果,但对台湾而言,这种沉默却震耳欲聋。就在2026年5月8日,台湾立法机构最终批准了一项250亿美元的自筹军费预算,用于采购包括关键HIMARS系统在内的美国装备。这一举措旨在满足特朗普总统“付费换保护”的防务要求,并在特习会可能形成新的地区性“重大交易”之前锁定美国支持。

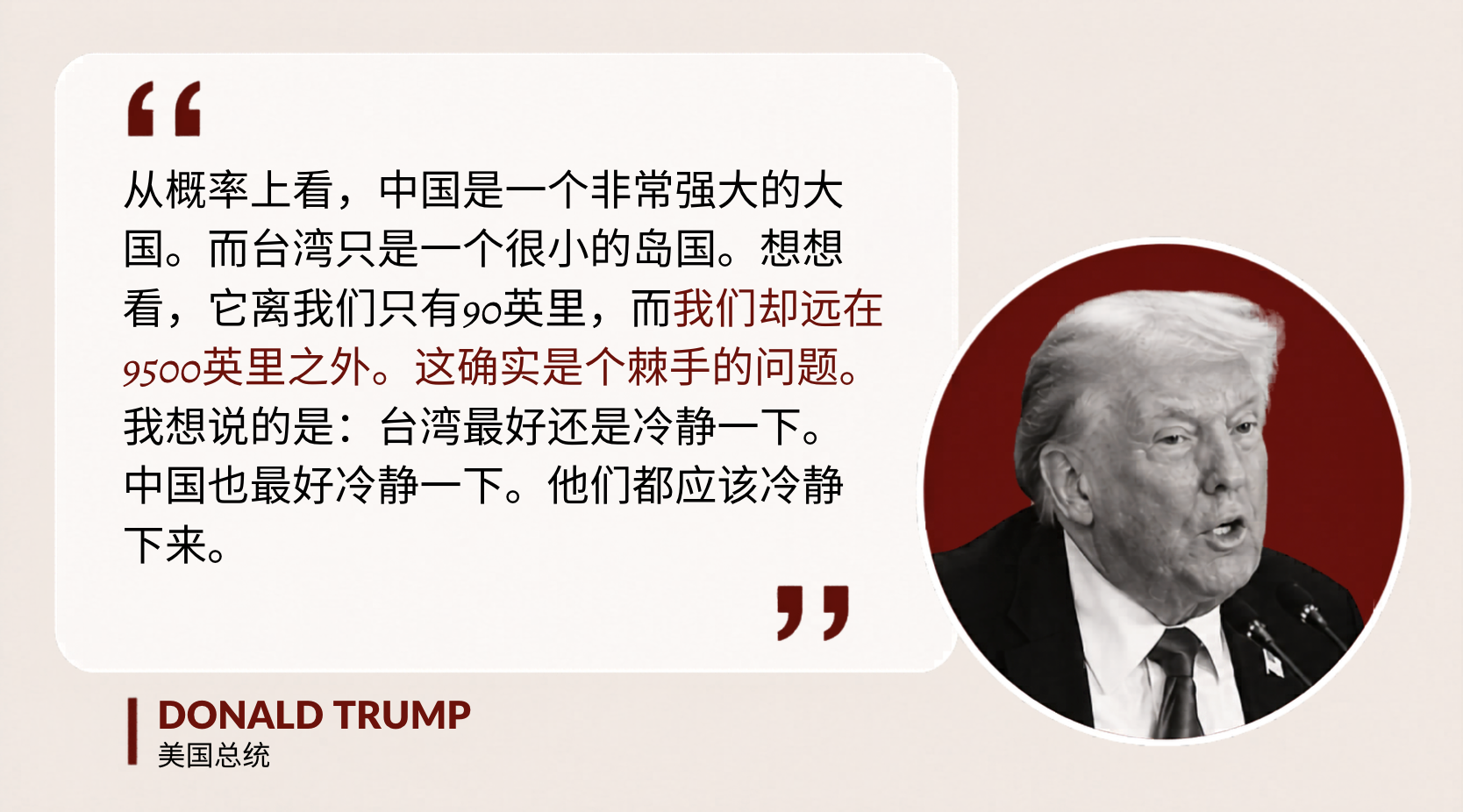

然而,特朗普的表态已转向“交易型不确定性”。他呼吁台湾“降温”,并在美国仍被伊朗与乌克兰牵制的情况下,对远在9500英里之外的承诺表现出明显犹豫,这打破了外界对美国安全保障确定性的预期。

资本流动的传导:上述对安全架构的认知变化,正推动私人财富进行战略性再配置。在当前环境下,资本愈发流向被视为避险港的司法辖区,日本逐渐成为财富保值的重要目的地。

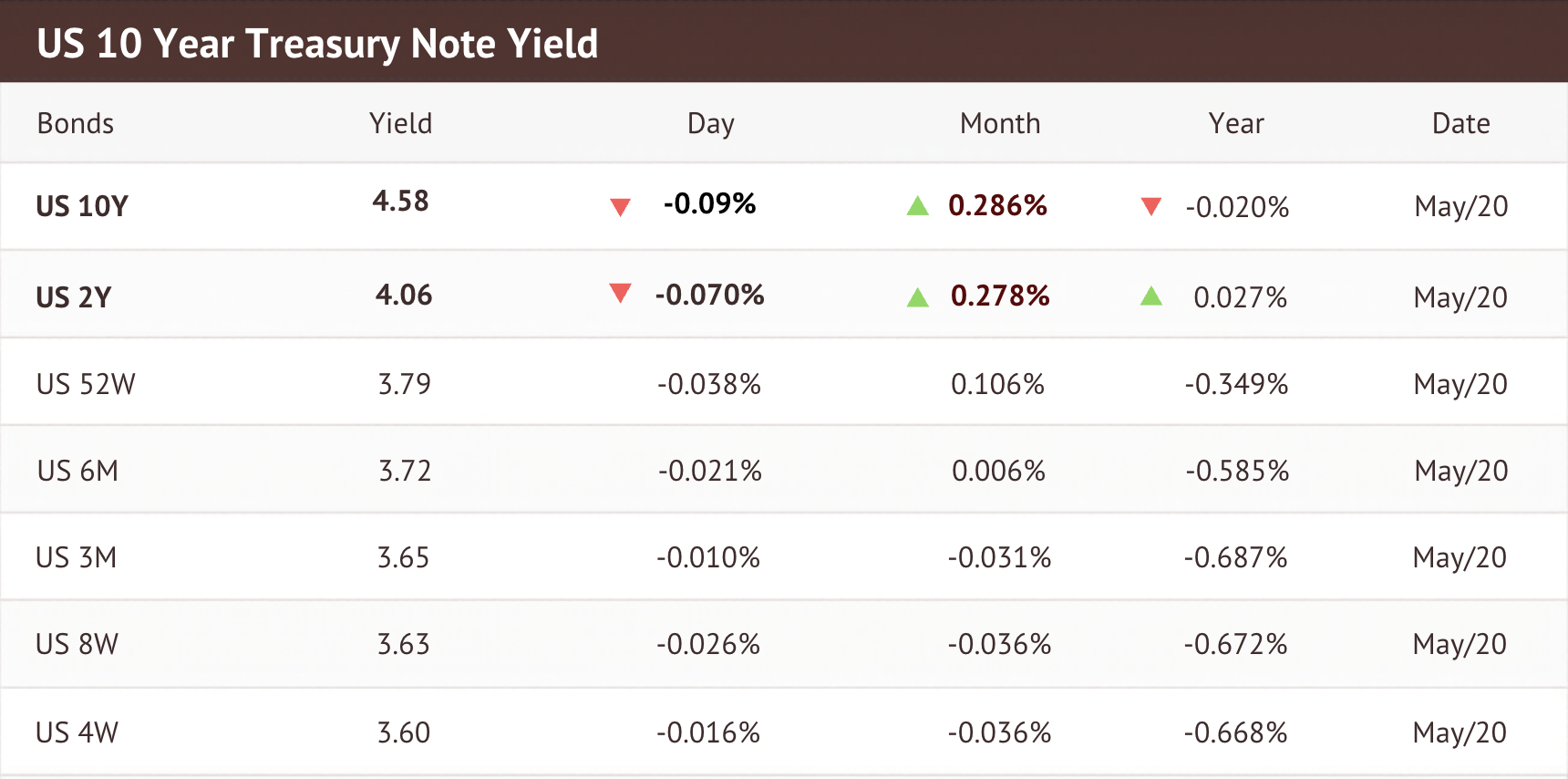

在纽约,债券市场正经历“熊市陡峭化”,即长期利率上升速度明显快于短期利率,通常反映市场对更高通胀或财政风险的重新定价,而非对央行即时行动的预期。2年期美债收益率约为4.05%,而10年期升至4.59%,收益率曲线趋陡,按揭与企业融资成本上升,对经济形成压力,同时也与日本央行政策信号密切相关。

内部压力:日本央行内部投票显示6月加息压力上升,但行长植田和男选择延迟行动以维持“审慎不确定性”,在避免恐慌的同时支撑日元。这种延迟亦带来副作用:被动抛售美债。

· 贝森特因素:美国财政部长斯科特·贝森特支持日本加息,因为日本需要出售美债以获取美元流动性来支撑日元。

· 关键风险:若日本央行过度加息,可能引发全球套利交易无序崩塌,推高融资成本,并可能触发“零利率”危机应对。

多年来,美元/日元套利交易一直被视为全球金融体系中的“无限收益机制”,由美联储与日本央行之间的利差驱动。但截至2026年5月,随着利率趋同,这一结构正在失稳。

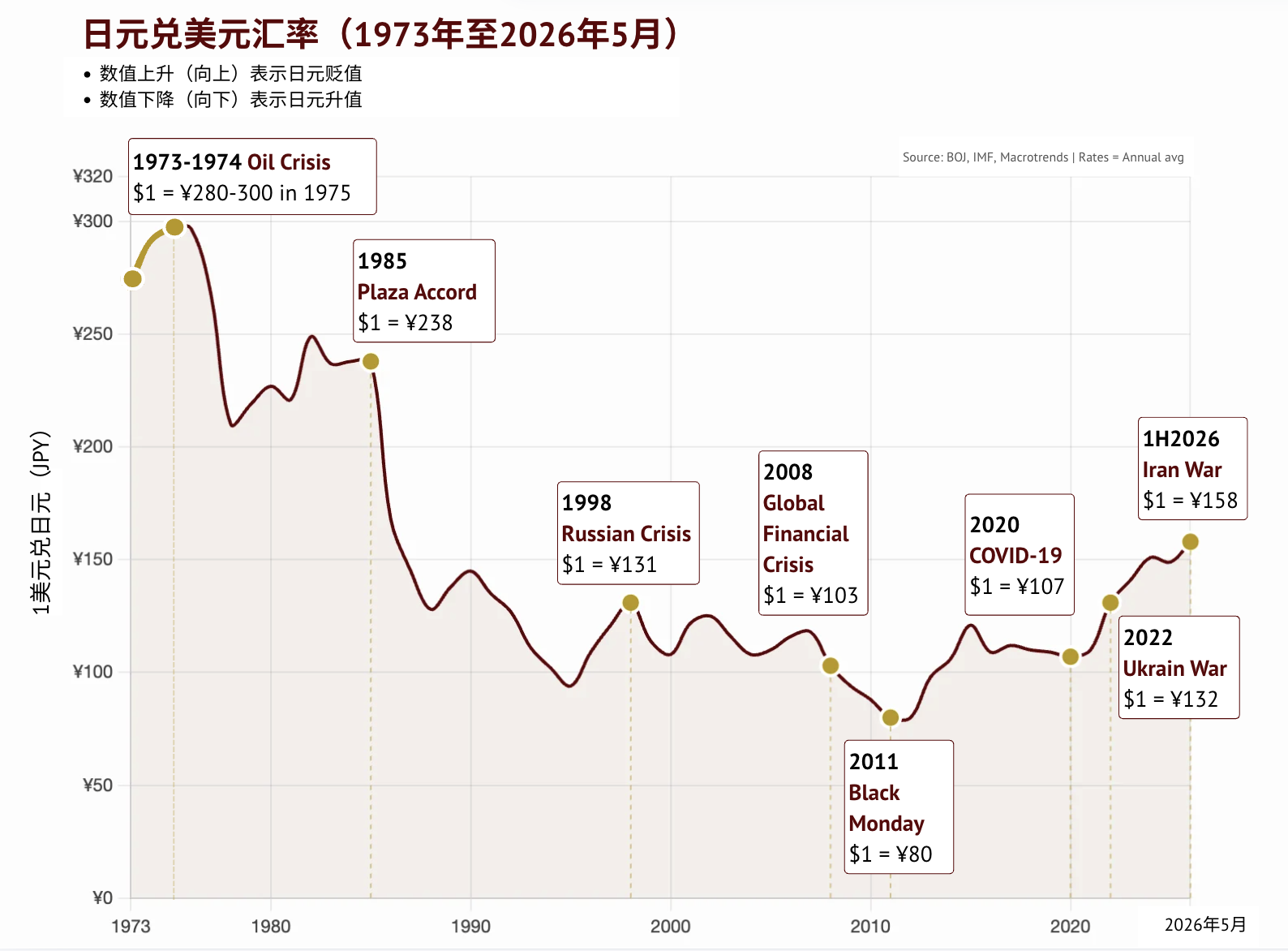

在过去50年中,每一次重大系统性冲击都伴随着日元显著升值。以 1973-1974年石油危机为例,日元从约¥280–300的区间升值至1978年的¥176;在1998年俄罗斯危机期间,日元迅速回升至¥131;而在2020年新冠疫情期间,则升至¥107。最极端的案例仍是2011年“黑色星期一”时期,当时日元升至历史高点¥80。

其运行机制呈现出明显的自我强化特征。全球性冲击或美国信用事件爆发后,市场被迫迅速去风险化,投资者需抛售以美元计价的资产,以回补此前以接近零利率借入的日元头寸。初始回补需求推动日元走强,进而触发对尚存套利仓位的连锁保证金追缴,迫使市场进入无序去杠杆阶段。该过程进一步放大对日元的需求,并加剧全球市场波动,表明在危机环境中,日元不仅具备避险属性,更会以加速方式实现价值回归。

来源:

- [CNBC] 特朗普称中国和台湾“都应该冷静下来”, 于2026年5月15日

- [LIANHEZAOBAO] 调查显示:台湾买家涌入日本房地产市场,占外国买家总数的60% (中文), 2026年5月10日

- [路透社] 日本央行锁定6月加息,押注情况不会恶化,此举风险高, 2026年4月30日

- [《日本时报》] 日本央行暗示可能在6月加息,鉴于中东战争带来的通胀风险 2026年5月12日

- [路透社] 美日同意汇率过度波动不可取,贝森特表示, 2026年5月12日

- [亚洲新闻国际] “日本经济基本面强劲且富有韧性”:贝森特在东京访问期间赞扬日本经济韧性, 2026年5月13日

- [英格兰银行] 1998年的日元/美元汇率:期权市场的观点, 《季刊》1991年第一季度

-min.jpg)