.png)

北京での首脳会談は、ホワイトハウスの庭にバラの種をもたらしましたが、台湾にとっては、その沈黙は耳をつんざくほどでした。そのわずか3日前(2026年5月8日)、台湾の立法院は、重要なHIMARSシステムを含む米国製兵器を調達するため、250億ドルの自己資金による軍事予算をようやく承認しました。この動きは、トランプ大統領の「ペイ・トゥ・プレイ」防衛期待に応え、トランプ・習近平会談が新たな地域的な「大取引」をもたらす前に、米国の支援を確実にするための台北による戦略的な試みであったのです。

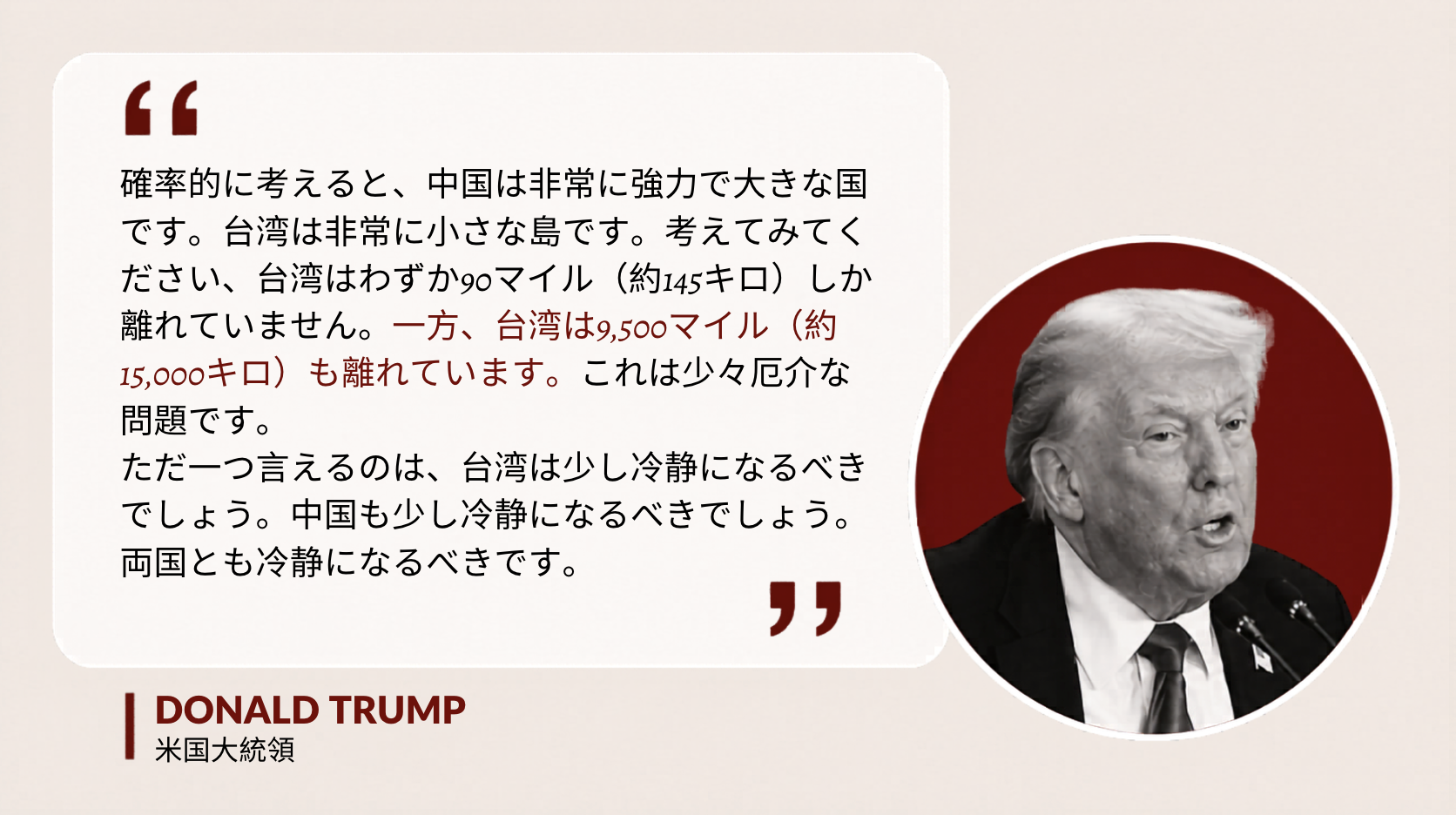

しかし、トランプ大統領のレトリックは「取引的不確実性」へと変化しました。台湾に対し「冷静になれ」と警告し、米国がイランとウクライナで手一杯である間に、9,500マイル離れた場所への関与をためらう姿勢は、保証された盾という幻想を打ち砕いたのです。

資本フローへの伝達: 地域安全保障構造におけるこの認識された変化は、個人の富の戦略的な再配分を促進しました。このような状況下で、資本は安全な避難所と見なされる管轄区域での安定性をますます求めるようになり、日本が富の保全のための主要な目的地として浮上しています。

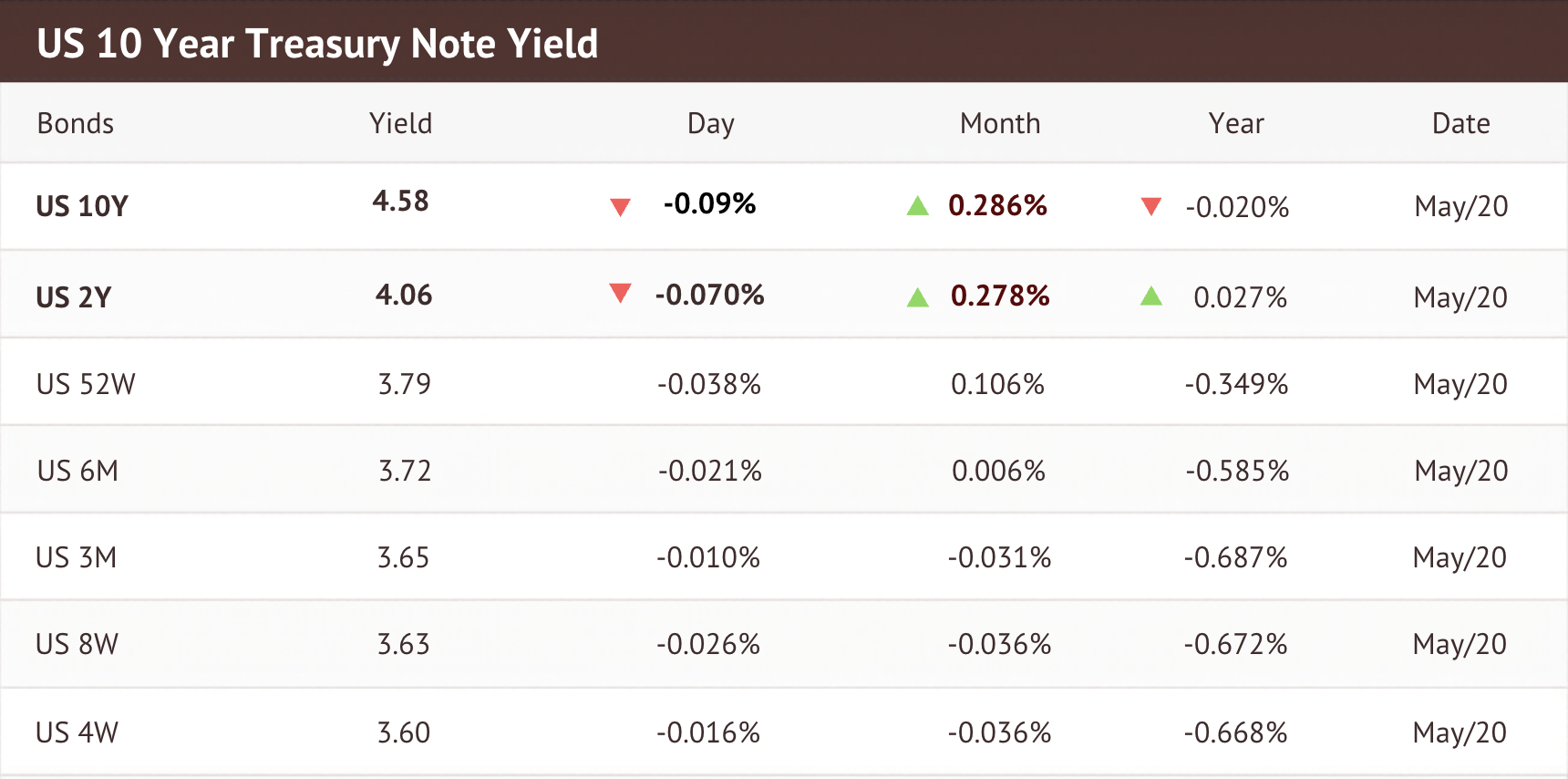

ニューヨークでは、債券市場が「ベアスティープ化」に直面しています。これは、長期金利が短期金利よりもはるかに速く上昇する現象を指す専門用語で、通常、市場が中央銀行の即座の行動よりも高いインフレ期待や財政懸念を織り込み始めたときに発生します。2年物国債は依然として 4.05%ですが、10年物利回りは 4.59%と急騰しています。これにより、イールドカーブはスティープ化し、住宅ローンや企業向け融資の借り入れコストは高騰し、広範な経済にとって苦痛な正常化をもたらし、日本銀行(BOJ)の戦略的なシグナルと直接的に関連しています。

内部からの圧力: 4月の会合後、日銀内部の投票動向は6月の利上げへの圧力が高まっていることを示しています。しかし、植田総裁は「計算された不確実性」を維持するため、戦略的に行動を長引かせています。その目的は、パニックを引き起こすことなく円の安定を支えることですが、この遅れは危険な二次的影響をもたらします: 国債の強制的な売却。

• ベッセント要因: スコット・ベッセント米財務長官は、日銀の利上げを公然と支持しています。なぜか?それは、日本が弱い円を防衛するために必要なドル流動性を供給するため、米国債を売却しなければならないからです。

• 落とし穴: もし日銀がワシントンを満足させるためにあまりにも積極的に利上げすれば、世界的なキャリートレードの無秩序な崩壊を招き、世界の借り入れコストを急騰させ、さらには「ゼロ金利への引き下げ」という金融危機対応を余儀なくされる可能性があります。

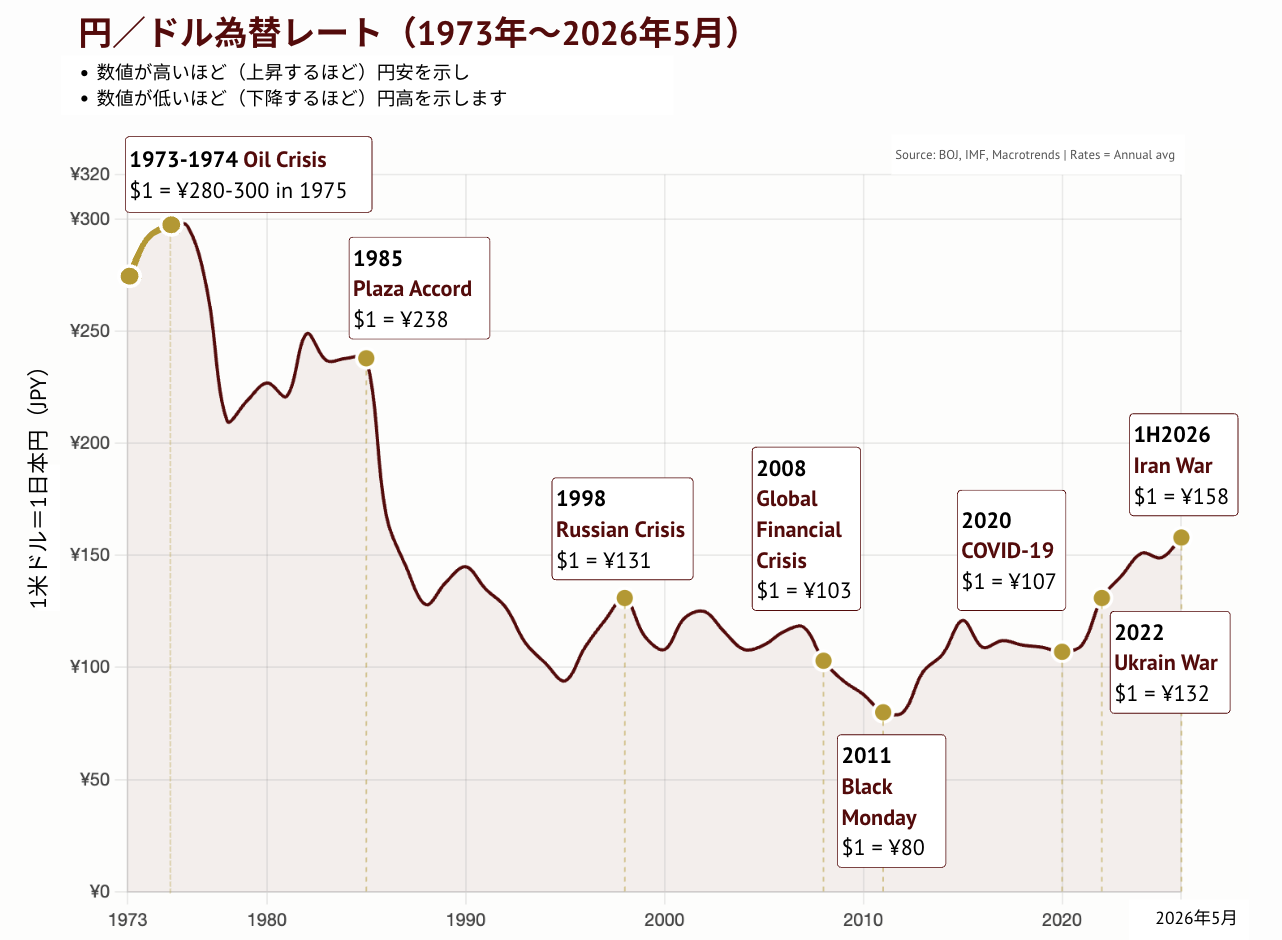

長年、USD/JPYキャリートレードは、FRBと日銀の間の莫大な金利差に支えられ、世界の金融における「無限の金儲けの裏技」として機能してきました。しかし、2026年5月現在、金利収束が始まり、この構造的健全性は失われつつあります。過去のデータは、この移行が頻繁に「スナップバックシナリオ」—世界的なデレバレッジによって引き起こされる、急激で反射的な円高—につながることを裏付けています。

過去50年間における主要なシステミックショックはすべて、円の大幅な価値上昇をもたらしてきました。 1973年から1974年のオイルショックの後、円は1978年までに280~300円台から176円まで上昇し、 1998年のロシア危機の際には131円まで急騰しました。 2008年の世界金融危機では103円まで高騰し、 2020年の新型コロナウイルス感染症パンデミックでは107円まで上昇しました。最も極端な例は依然として 2011年の「ブラックマンデー」時代であり、円は過去最高の80円を記録しました。

このメカニズムは自己強化的なスパイラルです。 世界的なショックや米国の信用事象が発生すると、直ちにリスク削減が強制され、トレーダーは、当初ほぼゼロ金利で借り入れた円を買い戻すために、ドル建て資産を清算する必要があります。この最初の買い圧力によって円は上昇し、それが残りのキャリーポジションに対する連鎖的な証拠金請求を引き起こします。これにより、円需要を強め、世界のボラティリティを急上昇させる無秩序な巻き戻しが強制されます。これは、危機時には円が単に安定するだけでなく、積極的に価値を取り戻すことを証明しています。

出典:

- [CNBC] トランプ氏、中国と台湾は「両方とも冷静になるべき」と発言、 2026年5月15日

- [LIANHEZAOBAO] 調査:台湾人による日本不動産購入が急増、外国人購入者の6割を占める (中国語)、2026年5月10日

- [Reuters] 日銀、6月の利上げを確実視:事態悪化なしとの危険な賭け、2026年4月30日

- [The JapanTimes] 日銀、中東情勢によるインフレリスクの中、6月の利上げを示唆 2026年5月12日

- [Reuters] 米国と日本、過度な為替変動は望ましくないことで合意とベッセント氏、2026年5月12日

- [ANI] 「日本経済のファンダメンタルズは強く、回復力がある」:ベッセント氏、東京訪問中に日本の経済回復力を称賛、2026年5月13日

- [Bank of England] 1998年の円ドル為替レート:オプション市場からの見解、季報 1991年第1四半期

-min.jpg)