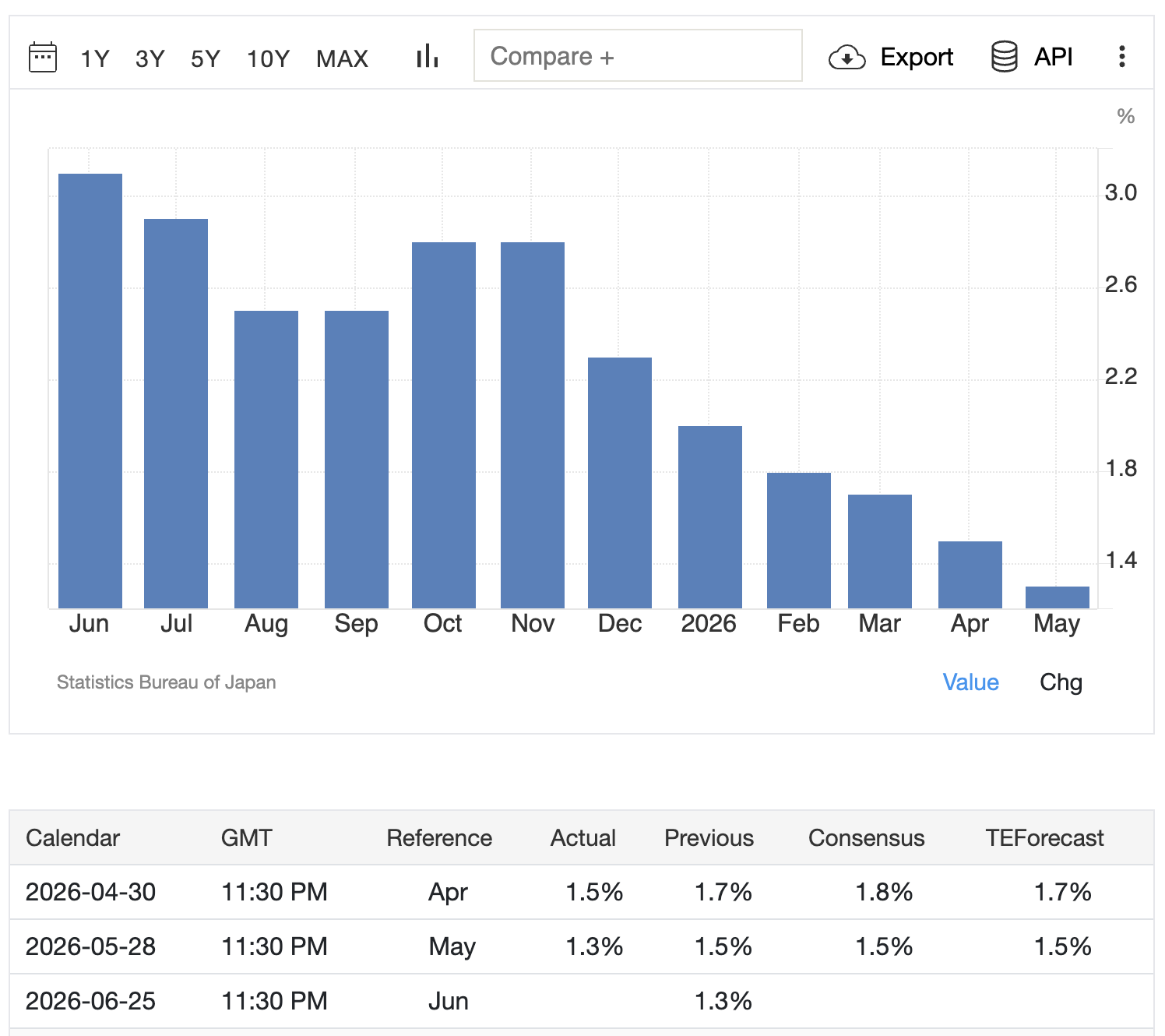

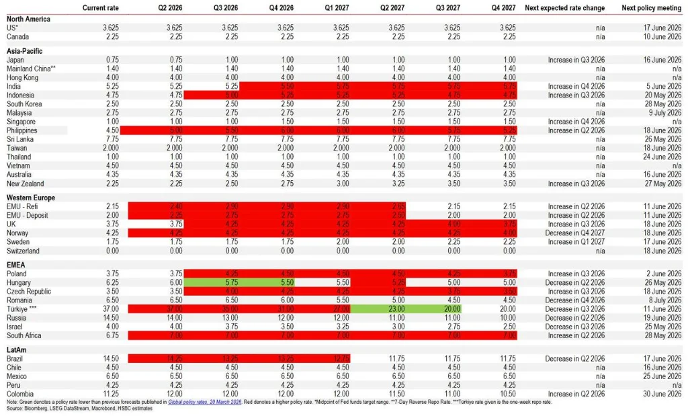

日本央行目前正陷入经济数据和政治考量之间的两难境地。东京5月份核心消费者物价指数(CPI)同比仅上涨1.3%,低于1.5%的预期,且远低于日本央行2%的目标。通常情况下,这会预示着暂停行动。然而,日本央行内部的权力格局却揭示了不同的当务之急。

行长植田和男主持着一个由9名成员组成的政策委员会,该委员会内部严重分裂。截至2026年5月底,该委员会分为三个不同的阵营:

• 鹰派(3票):高田、田村和中川。这三人均在4月份投票支持将利率上调至1.0%,优先考虑通胀的可持续性而非增长担忧。

• 鸽派(4票):行长植田、副行长内田和冰见野,以及外部委员浅田。他们倾向于渐进主义,理由是实际工资增长疲软和消费者信心脆弱。

• 摇摆票(2票):增和小枝。这两名成员掌握着决定权。

关键的洞察在于时间性。当前“鹰派”的影响力将在2026年第二季度至第三季度达到顶峰。关键鹰派成员的任期将于2027年届满,而高市早苗首相的政府准备在2028年前任命更多支持通胀的盟友进入委员会。这为紧缩政策创造了一个“不作为便失去机会”的窗口期。如果日本央行不在6月加息,它可能会在未来两年内失去加息的多数票。因此,尽管东京CPI数据疲软,日本央行阻力最小的路径是进行一次策略性加息,以在政治风向转向鸽派之前确保政策正常化。

市场定价反映了这种不确定性。MNI报道称,日本央行高级官员仍在争论6月加息的利弊,行长植田和男最近的讲话是6月16日至17日会议前的关键信号机制。

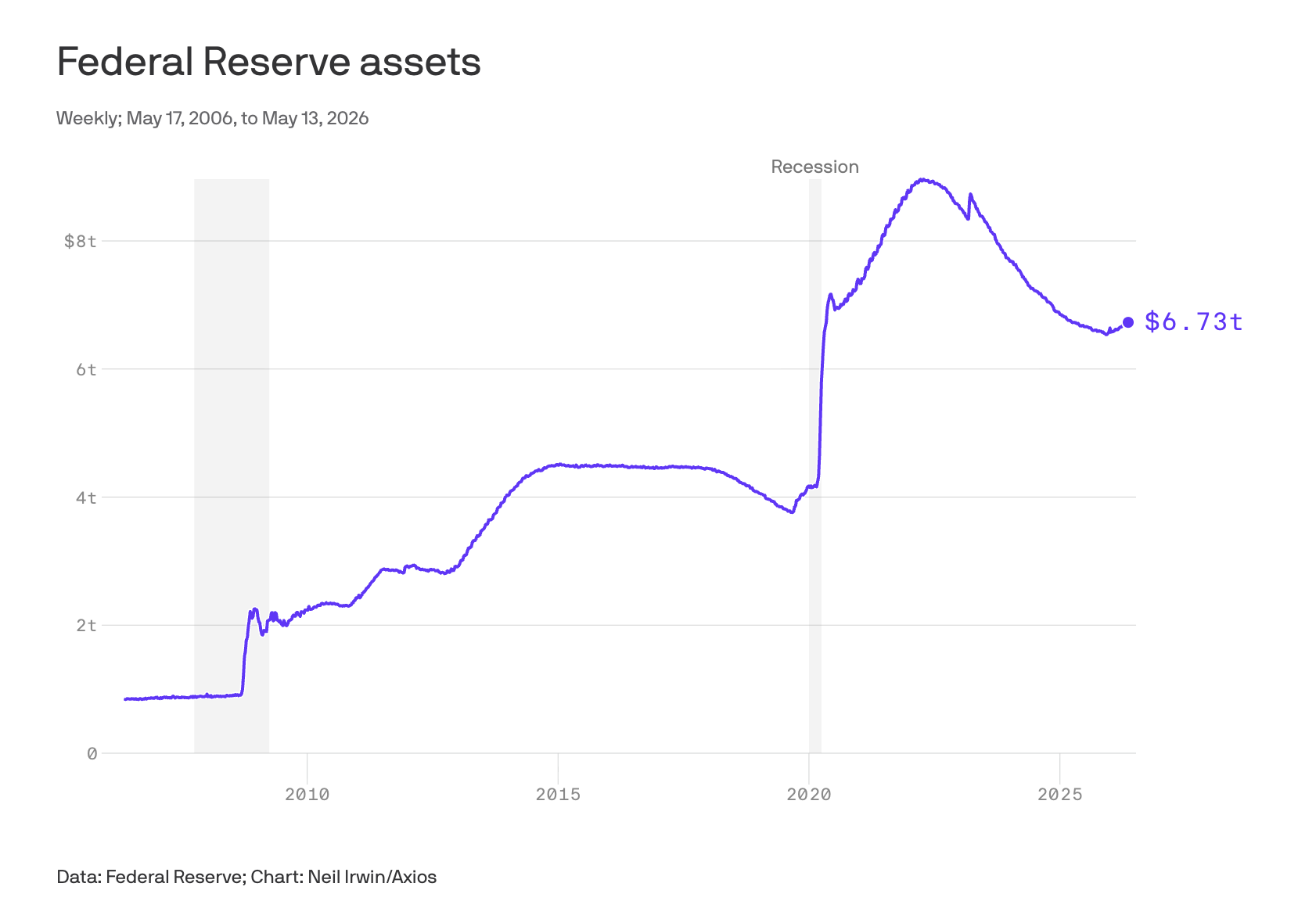

在美国,货币政策传导机制已从联邦基金利率转向资产负债表。鉴于联邦基金目标区间自2026年初以来一直维持在3.50%-3.75%,主席凯文·沃什已放弃将传统加息作为其主要工具。相反,他正积极推行量化紧缩(QT),以缩减6.7万亿美元的资产负债表。

沃什的策略分为两方面:

重新定义通胀: 沃什主张将美联储首选的通胀衡量指标从核心PCE转向截尾均值PCE。通过排除极端尾部风险价格冲击,截尾均值PCE目前的读数(约2.3-2.8%)低于核心PCE(3.3%)。这使得沃什可以在不降息的情况下声称通胀“已得到控制”,为收紧金融条件提供了政治掩护。

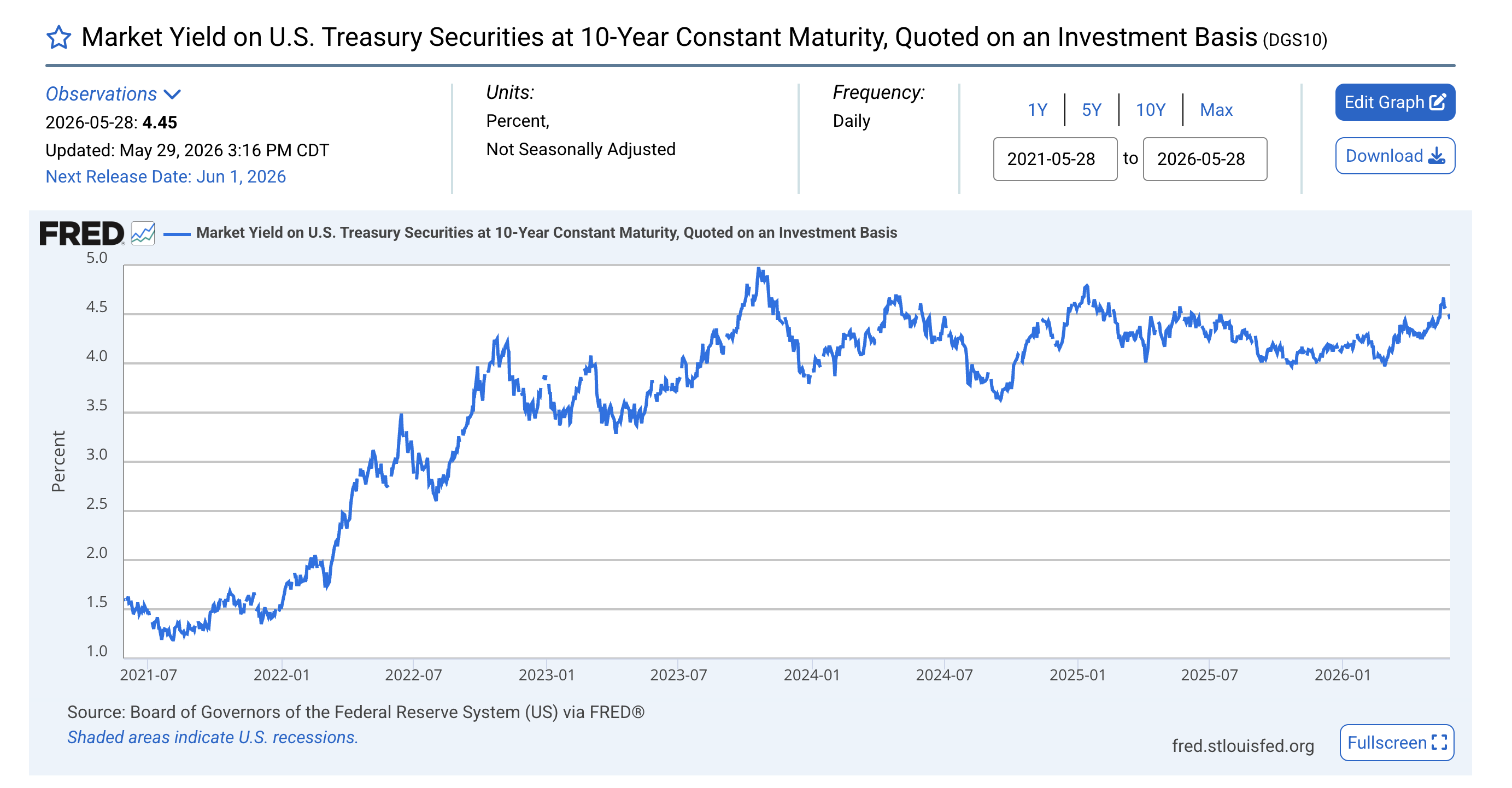

市政压力阀: 通过在公开市场出售美国国债(USTs),沃什故意压低债券价格并推高长期收益率。10年期美国国债收益率目前徘徊在4.45%左右。长期利率的上升对州和地方政府(其中许多位于加利福尼亚州、纽约州和伊利诺伊州等民主党倾向的州)造成了不成比例的影响,这些政府依赖廉价债务来建设基础设施和提供服务。较高的收益率迫使这些辖区要么削减开支,要么提高税收,从而在美联储未正式“加息”的情况下,为反对党制造了政治摩擦。

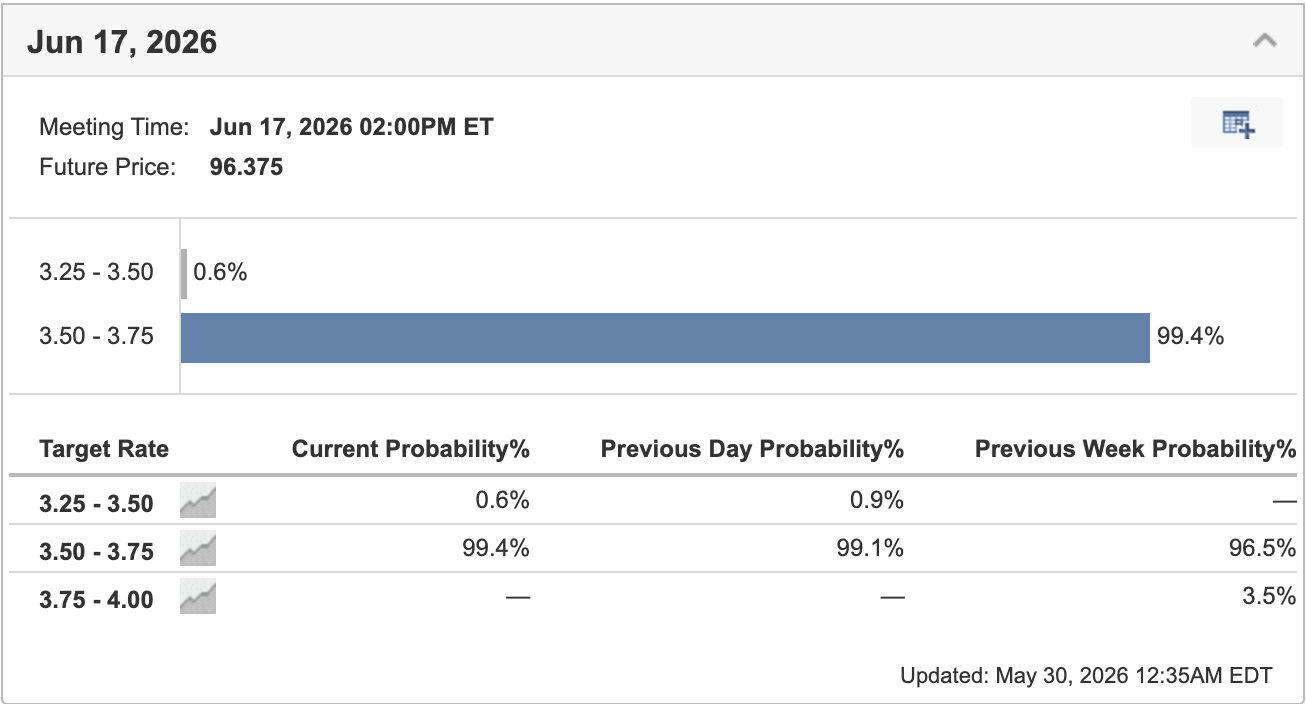

芝商所30天期联邦基金期货价格数据显示,美联储在6月16日至17日的会议上维持利率不变的可能性为99.4%,这进一步强化了沃什的主要杠杆现在是资产负债表构成而非联邦基金利率的观点。

这种分歧为跨资产流动创造了一个波动的环境:

美元/日元与套利交易: 日本央行(BOJ)可能在6月加息,这与美联储通过量化紧缩(QT)维持“更长时间高利率”的收益率曲线形成对比。这在短期内支撑了美元/日元的强势,但日本央行投票结果的微弱优势(取决于两名摇摆成员)带来了重大的事件风险。如果Masu或Koeda意外地采取鸽派立场并维持利率不变,可能会引发日元大幅反弹,因为套利交易将平仓。

全球利率关联性: 汇丰银行预测,尽管美联储维持利率不变,但欧洲央行、英国央行和日本央行都将在2026年6月至7月收紧政策。美国以外的这种同步紧缩降低了非美元资产的相对吸引力,尽管存在政治噪音,但仍将增强美元需求。

美国信用利差: 关注美国高收益债券和市政债券利差的扩大。沃什的缩表行动将市场上的一个主要买家移除,增加了供应压力。如果民主党领导的州因借贷成本上升而面临财政压力,预计反对美联储独立性的政治言论将加剧,可能增加收益率曲线前端的波动性。

- [日本时报]日本通胀降至四年低点,使日本央行加息复杂化,2026年5月22日

- [Axios]缩减美联储资产负债表的斗争开始,2026年5月20日

- [Investing.com]美联储利率监测工具, 2026年5月30日

- [CNBC]凯文·沃什提出了他衡量通胀的首选方法,这可能会反噬他,2026年4月22日

- [路透社]美国债务负担可能削弱沃什缩减美联储资产负债表的计划, 于2026年5月15日

- [富途牛牛] 即使美伊协议迅速达成,汇丰银行仍认为“通胀压力将持续存在,促使更多央行加息。” 2026年5月24日

- [交易经济学] 日本东京核心CPI同比 于2026年5月28日

焦点: 日本央行政策委员会投票动态、美联储资产负债表量化紧缩影响、美元/日元套利交易风险

-min.jpg)