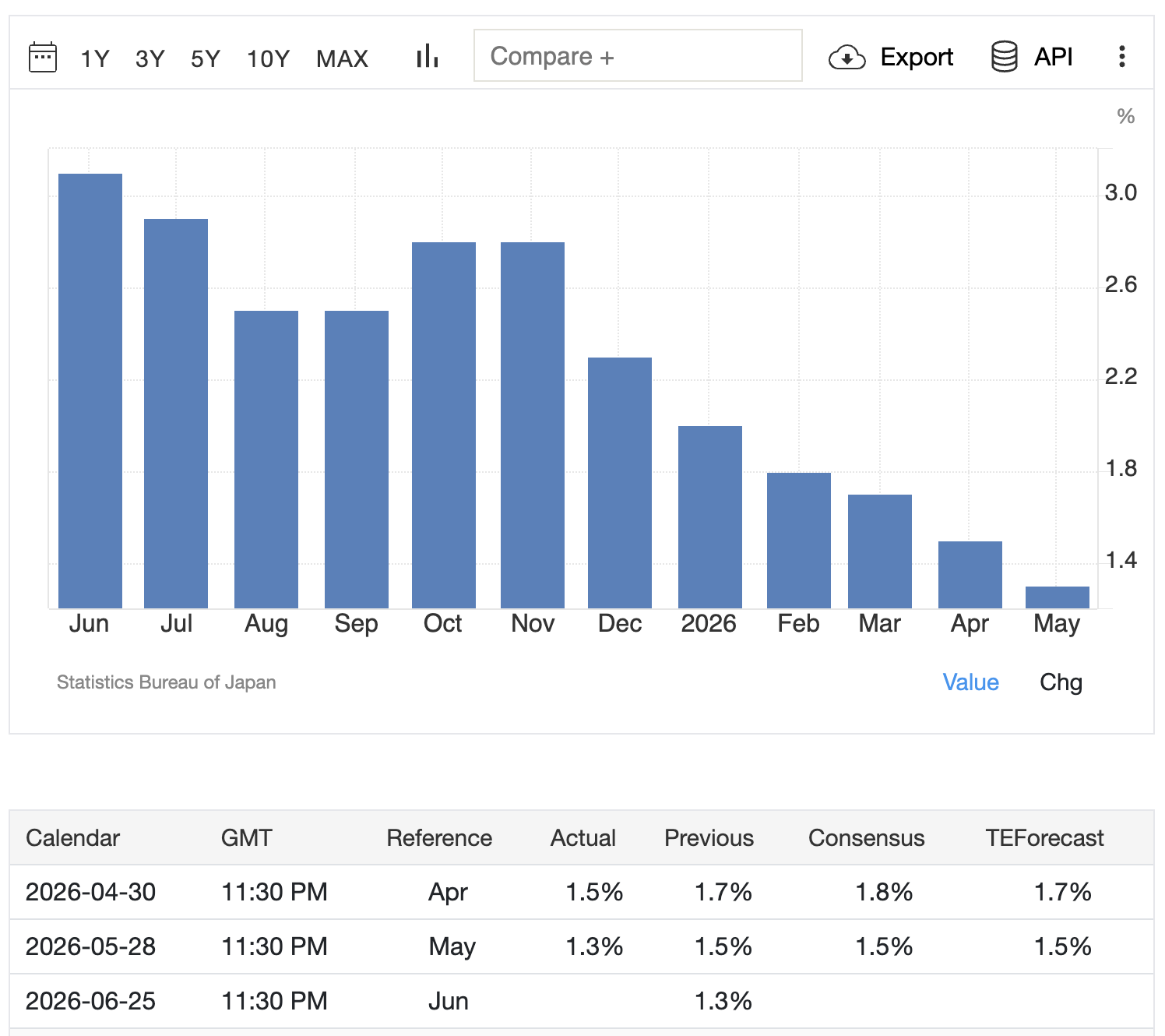

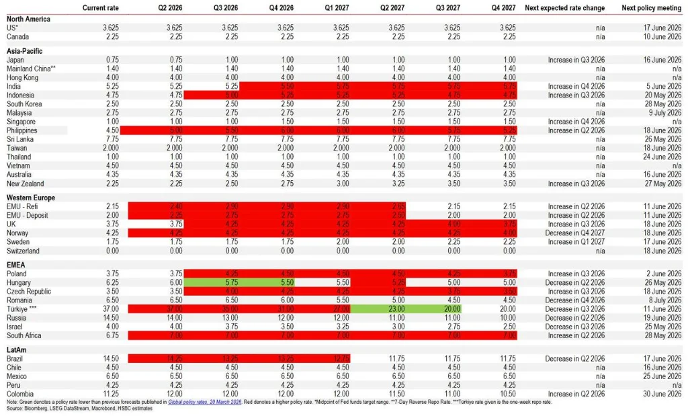

日本銀行は現在、経済データと政治的思惑の板挟みになっています。5月の東京都区部コアCPIは前年同月比わずか1.3%の上昇にとどまり、予測の1.5%を下回り、日銀の目標である2%を大きく下回りました。通常であれば、これは政策据え置きを示唆するでしょう。しかし、日銀内部の勢力図は、異なる喫緊の課題を示しています。

植田和男総裁が議長を務める9人の政策委員会は、深く分裂しています。2026年5月下旬現在、委員会は以下の3つの異なる陣営に分かれています。

• タカ派(3票):高田、田村、中川。3人全員が4月に金利を1.0%に引き上げることに投票し、成長懸念よりもインフレの持続可能性を優先しました。

• ハト派(4票):植田総裁、内田・氷見野両副総裁、浅田審議委員。彼らは、実質賃金の伸びの弱さと脆弱な消費者心理を理由に、漸進主義を支持しています。

• スイング票(2票):桝、小枝。この2人の委員が決定権を握っています。

重要な洞察は時間的なものです。現在の「タカ派」の影響力は、2026年第2四半期から第3四半期にピークを迎えています。主要なタカ派委員の任期は2027年に満了し、高市早苗首相の政権は、2028年までにさらなるリフレ派の味方を委員会に任命する構えです。これは、金融引き締めにとって「今を逃せばもうない」という機会を生み出します。もし日銀が6月に利上げしなければ、今後2年間、利上げを行うための議決権の過半数を失う可能性があります。その結果、東京都区部CPIが軟調であるにもかかわらず、日銀にとって最も抵抗の少ない道は、政治的な流れがハト派に転じる前に政策正常化を確実にするための戦術的な利上げなのです。

市場価格はこの不確実性を反映しています。MNIの報道によると、日銀幹部は6月の利上げの是非について議論を続けており、植田総裁の最近の講演は、6月16~17日の会合を前に、重要なシグナル発信の役割を果たしています。

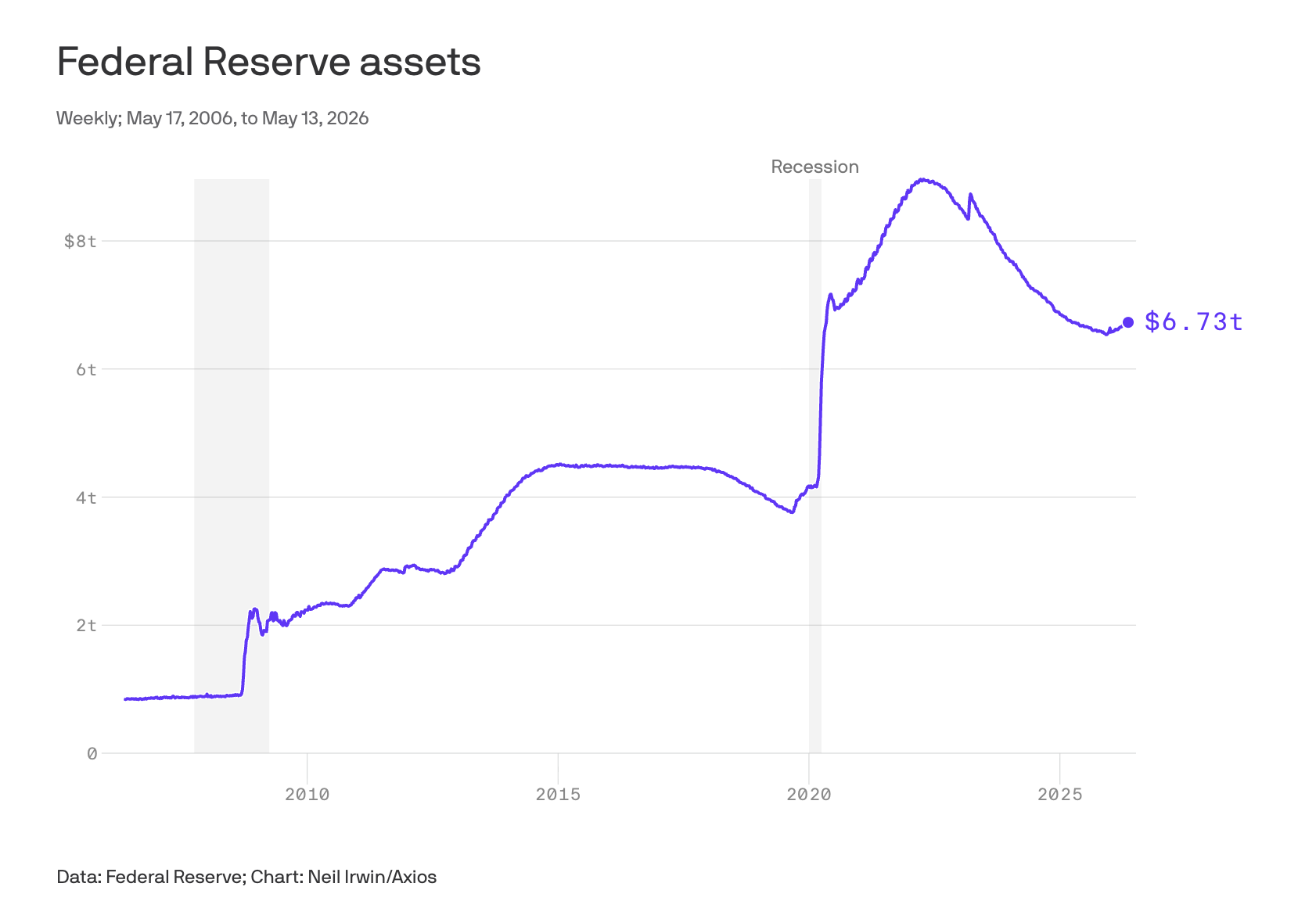

米国では、金融政策の伝達メカニズムがフェデラルファンド金利からバランスシートへと移行しました。2026年初頭以来、フェデラルファンド金利の目標レンジが3.50%~3.75%で維持されているため、ケビン・ウォーシュ議長は、主要な手段として従来の利上げを放棄しました。その代わりに、彼は6.7兆ドル規模のバランスシートを縮小するため、量的引き締め(QT)を積極的に推進しています。

ウォーシュの戦略は二本立てである。

インフレの再定義: ウォーシュは、FRBが好むインフレ指標をコアPCEからトリム平均PCEに移行するよう主張している。極端なテールリスク価格ショックを除外することで、トリム平均PCEは現在、コアPCE(3.3%)よりも低い水準(約2.3~2.8%)を示している。これによりウォーシュは、利下げなしにインフレが「抑制されている」と主張でき、金融引き締めに対する政治的な隠れ蓑となる。

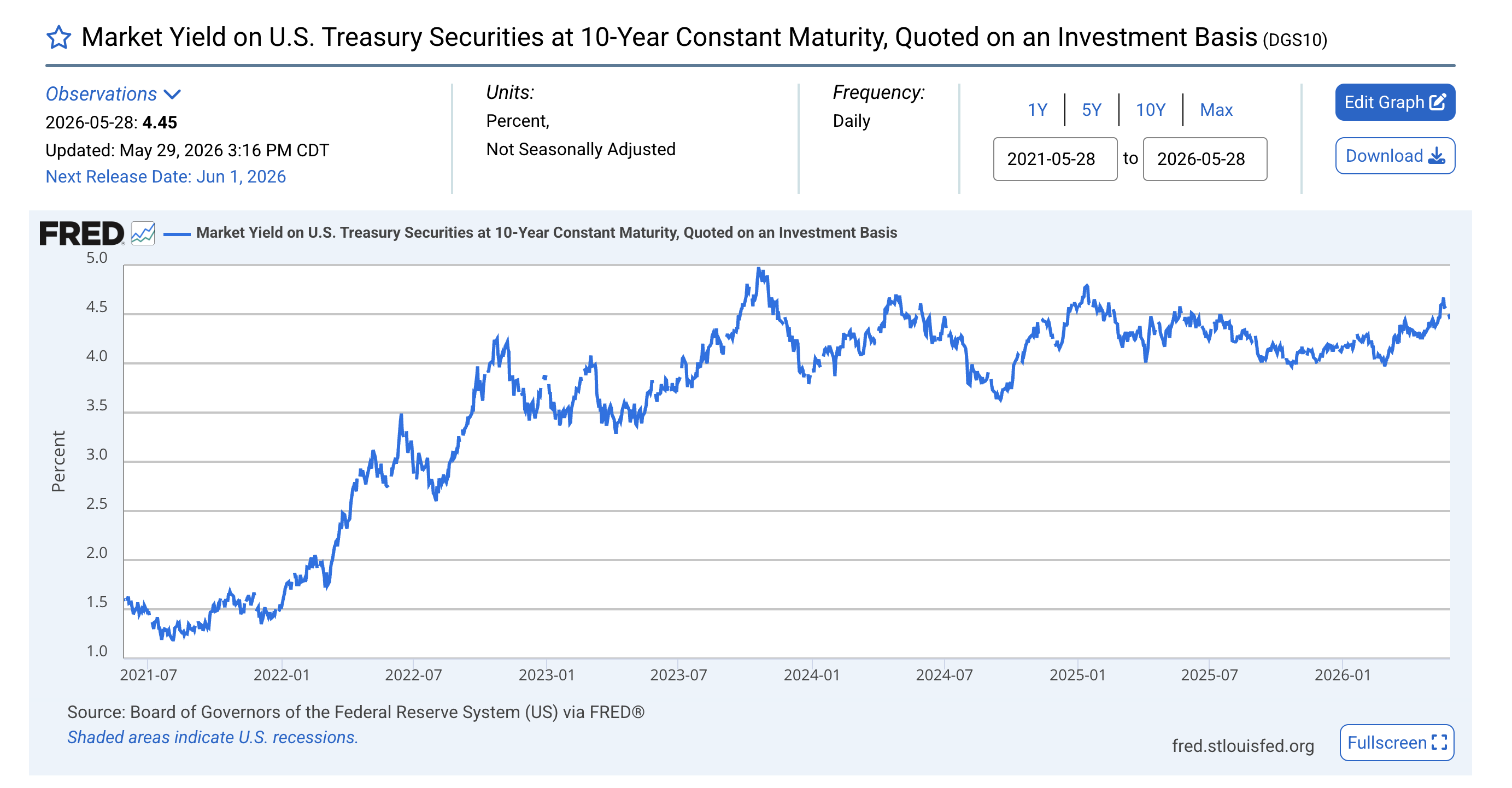

地方自治体への圧力弁: ウォーシュは、米国債(UST)を公開市場で売却することで、意図的に債券価格を抑制し、長期利回りを上昇させている。10年物米国債利回りは4.45%前後で推移している。この長期金利の上昇は、インフラやサービスのために安価な債務に依存している州政府や地方政府(カリフォルニア、ニューヨーク、イリノイなど民主党寄りの州に多く見られる)に不均衡な影響を与える。利回りの上昇は、これらの管轄区域に支出削減か増税のいずれかを強いることになり、FRBが公式に利上げすることなく、野党に政治的な摩擦を生み出す。

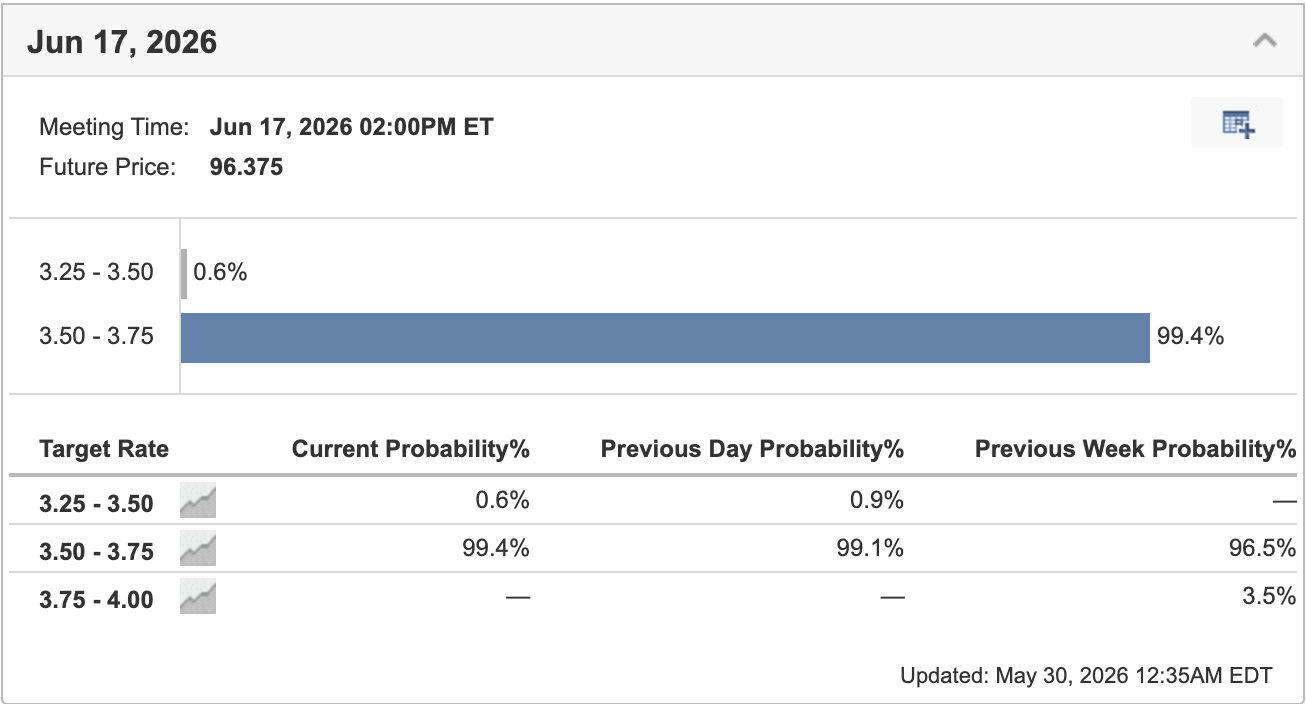

CMEグループの30日物フェデラルファンド先物価格データによると、FRBが6月16~17日の会合で金利を据え置く確率は99.4%であり、これはウォーシュの主要な手段がもはやフェデラルファンド金利ではなく、バランスシートの構成であることを裏付けている。

この乖離は、クロスアセットの資金フローにとって不安定な環境を生み出す:

米ドル/円とキャリートレード: 日銀の6月利上げの可能性は、FRBの量的引き締め(QT)による「高金利長期化」のイールドカーブとは対照的である。これは短期的には米ドル/円の上昇を支えるが、日銀の投票の僅差(2人のスイングメンバーに依存)が大きなイベントリスクをもたらす。増田氏または小枝氏からの予想外のハト派的な据え置きは、キャリートレードの巻き戻しにより急激な円高を引き起こす可能性がある。

グローバル金利の相関: HSBCは、FRBが金利を据え置く一方で、ECB、イングランド銀行、日銀はすべて2026年6月から7月に引き締めを行うと予測しています。米国以外のこの同時引き締めは、米ドル以外の資産の相対的な魅力を低下させ、政治的な雑音にもかかわらず米ドル需要を強化するでしょう。

米国クレジットスプレッド: 米国のハイイールド債および地方債におけるスプレッドの拡大に注意してください。ウォーシュ氏のバランスシート縮小は、市場から主要な買い手を排除し、供給圧力を高めます。民主党主導の州が高い借入コストにより財政的ストレスに直面した場合、FRBの独立性に対する政治的レトリックが激化し、イールドカーブの短期部分のボラティリティが潜在的に高まることが予想されます。

- [ジャパンタイムズ]日本のインフレ率が4年ぶりの低水準に緩和、日銀の利上げを複雑化、2026年5月22日

- [アクシオス]FRBのバランスシート縮小を巡る攻防が始まる、2026年5月20日

- [インベスティング・ドットコム]FRB金利モニターツール、 2026年5月30日

- [CNBC]ケビン・ウォーシュ氏がインフレ測定の好ましい方法を提示した。それが彼に裏目に出る可能性がある、2026年4月22日

- [ロイター]米国の債務負担がウォーシュ氏のFRBバランスシート縮小計画を損なう可能性、 2026年5月15日

- [FUTUBULL] 米国とイランの合意が迅速に成立したとしても、HSBCは依然として「インフレ圧力は持続し、より多くの中央銀行が利上げに踏み切るだろう」と見ている。 2026年5月24日

- [Trading Economics] 日本 東京コアCPI(前年同月比) 2026年5月28日

焦点: 日銀政策委員会における投票動向、FRBバランスシートの量的引き締め(QT)の影響、USD/JPYキャリートレードのリスク

-min.jpg)