美联储维持基准利率不变,但在通胀持续不下的背景下,关于未来政策路径的内部辩论日益激烈。达拉斯联储主席洛里·洛根认为,可能需要进一步加息以应对顽固性通胀,尤其是在服务和能源领域。相比之下,纽约联储主席约翰·威廉姆斯则表示政策“恰到好处”,并指出劳动力数据趋于稳定。更新后的“点阵图”中值在2026年底升至3.8%,这表明尽管目前暂停加息,但长期资产的资本成本将更高。

通胀动态在地理上仍然分散且居高不下。美国消费者物价指数(CPI)在2026年5月同比增长4.2%,其中能源价格飙升23.5%,住房成本上涨3.4%。个人消费支出(PCE)物价指数(美联储首选的衡量指标)在4月份同比增长3.8%,核心PCE为3.3%。德克萨斯州等能源密集型地区正经历过热,这得益于油价飙升和人工智能基础设施需求,并推动了当地工资增长。这种区域不均衡性使美联储的全国性任务复杂化,因此需要采取一种依赖数据的方针,以平衡过度紧缩的风险与通胀根深蒂固的危险。

日本央行于6月16日将政策利率上调至1.0%,为1995年以来的最高水平,标志着其正常化周期迈出了决定性一步。行长植田和男因住院缺席,导致沟通不确定性,由副行长内田真一主持会后简报。首相高市早苗对宽松政策的偏好,为未来利率走向增添了一层政治复杂性。日本央行的潜在 CPI 通胀预测仍高于2%的目标,这支持了继续逐步收紧政策的理由。

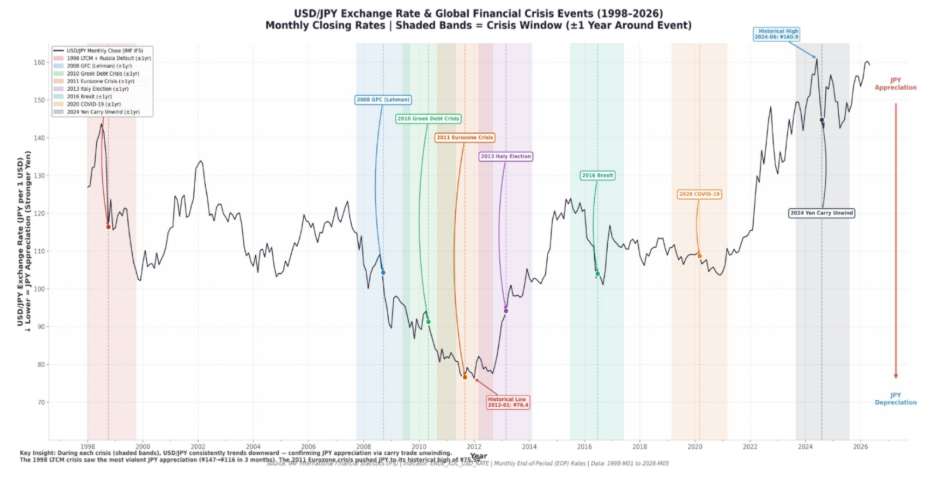

美日利差的缩小改变了日元套利交易的机制。随着利差收窄,借入日元以投资高收益资产的动机减弱,从而降低了杠杆头寸的相对回报。国际货币基金组织《国际金融统计》和国际清算银行《季度评估》的历史数据显示,在全球市场承压期间,随着资金回流加速,日元往往会升值。这种机制性需求强化了日元作为全球去杠杆化结构性对冲工具的作用,这与短期收益率差异无关。

东京的写字楼市场确实非常紧张。 森大厦 报告称,2025年净吸纳量将达到164万平方米,创历史第三高,主要商业区的空置率降至1.5%。新供应量稀少,受制于建筑瓶颈和写字楼开发倾斜。

.png)

这种紧张局面与日本在人工智能领域的广泛推动相吻合。为避免国家沦为“人工智能殖民地”所做的努力,正将研究和高收入人才吸引到东京,这使得对优质空间的需求持续坚挺。其结果是形成了一种“总部溢价”,这种溢价建立在物理稀缺性和战略资本青睐的地点之上——这种格局支持长期持有核心城市资产。

综合来看,这些线索与其说指向单一交易,不如说指向一种解读环境的方式。“高利率持续更久”的背景往往有利于短期持仓,而基于远期现金流定价的资产对折现率的最终水平更为敏感。日元长期以来一直扮演着风险偏好转变时资金避险的角色——无论收益率处于何种水平,这一角色在各个周期中都保持不变。而在东京等核心市场,紧张的供应和集中的需求历来赋予优质资产一种不依赖于短期周期的稳定性。

共同点在于资本的区位和结构,而非时机——即资本的所在地及其持久性,而不是其下一步动向。

来源

-min.jpg)