米連邦準備制度理事会(FRB)は政策金利を据え置きましたが、根強いインフレを背景に、今後の金融政策の方向性を巡る内部議論は激化しています。ダラス連銀のローリー・ローガン総裁は、特にサービス業やエネルギー部門における根強いインフレに対処するためには、さらなる利上げが必要となる可能性があると主張しました。対照的に、ニューヨーク連銀のジョン・ウィリアムズ総裁は、労働市場の安定化を挙げ、「政策はまさに適切な位置にある」と述べました。更新された「ドットプロット」の中央値は2026年末までに3.8%に上昇し、現在の据え置きにもかかわらず、長期資産の資本コストが上昇することを示唆しています。

インフレの動向は地域によってばらつきがあり、依然として高水準です。米国の消費者物価指数(CPI)は2026年5月に前年同月比4.2%上昇し、エネルギー価格は23.5%、住居費は3.4%それぞれ上昇しました。個人消費支出(PCE)物価指数(FRBが重視する指標)は4月に前年比3.8%上昇し、コアPCEは3.3%でした。テキサス州のようなエネルギー集約型地域では、原油価格の高騰とAIインフラ需要に牽引され、経済が過熱しており、地域の賃金上昇を加速させています。この地域的な不均衡は、FRBの全国的な責務を複雑にし、過度な引き締めリスクとインフレ定着の危険性のバランスを取る、データに基づいたアプローチを必要としています。

日本銀行は6月16日に政策金利を1.0%に引き上げました。これは1995年以来の高水準であり、金融政策正常化サイクルにおける決定的な一歩となります。植田和男総裁の入院による不在は、コミュニケーション上の不確実性をもたらし、内田眞一副総裁が会合後のブリーフィングを主宰しました。高市早苗首相の緩和的な政策への志向は、今後の金利動向に政治的な複雑さを加えています。日銀の基調的な CPI インフレ予測は2%目標を上回っており、緩やかな金融引き締め継続の根拠を裏付けています。

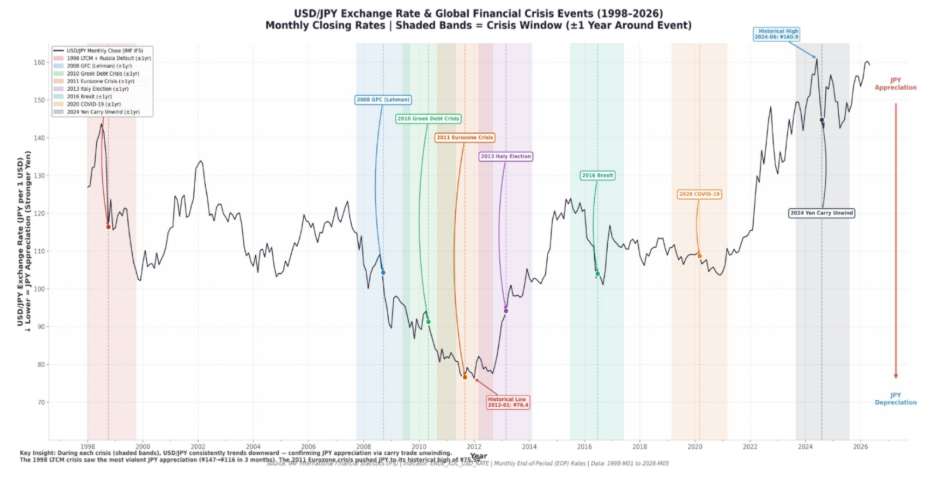

日米金利差の縮小は、円キャリートレードの仕組みを変化させます。金利差が縮小するにつれて、円を借り入れて高利回り資産に投資するインセンティブが低下し、レバレッジをかけたポジションの相対的な収益性が減少します。IMFの国際金融統計およびBIS四半期レビューの過去データによると、世界市場がストレスにさらされる期間には、本国送金(レパトリエーション)が加速するため、円は上昇する傾向があります。この機械的な需要は、短期的な金利差とは無関係に、世界的なデレバレッジに対する構造的なヘッジとしての円の役割を強化します。

東京のオフィス市場は非常に逼迫しています。 森ビルは 2025年には164万平方メートルの純吸収を報告し、これは過去3番目の高水準であり、主要ビジネス地区の空室率は1.5%にまで低下しました。新規供給は少なく、建設のボトルネックやオフィス開発への偏重がその足かせとなっています。

.png)

この逼迫は、日本がAIに力を入れていることと一致しています。国が「AI植民地」になるのを防ぐための取り組みにより、研究者や高所得の人材が東京に引き寄せられており、これが優良なスペースへの需要を根強く堅調に保っています。その結果、物理的な希少性と戦略的資本が求める場所という両方に基づいた「本社プレミアム」が生まれています。これは、都心部の資産を長期的に保有することを支えるような状況です。

これらの要素を総合すると、個別の取引戦略というよりも、環境を読み解く一つの方法を示唆しています。金利が高止まりする状況では、デュレーションの短いポジションが有利になりがちです。一方、遠い将来のキャッシュフローに基づいて価格設定される資産は、割引率がどこに落ち着くかによって、より大きな影響を受けます。円は、リスク選好度が低下した際に資金が退避する場所として、長らく機能してきました。この役割は、金利水準に関わらず、様々な景気サイクルを通じて維持されています。また、東京のような主要市場では、供給の逼迫と需要の集中により、優良資産は短期的な景気サイクルに左右されない安定性を示してきました。

共通しているのは、タイミングよりも場所と構造、つまり資金がどこに、どれだけ安定して存在するのかという点であり、次に何が動くかではありません。

出典

-min.jpg)