传统的多元化模型,即股票、债券和黄金之间的负相关性,正在承压。具体的催化剂是: 美伊冲突已超过100天,霍尔木兹海峡仍处于关闭状态,导致油价高企,并助长了对债券构成压力的通胀。股市表现出分化而非普遍下跌:在少数AI受益股的带动下,美国股指创下历史新高,而依赖能源进口的市场则举步维艰。黄金在清算期间与风险资产表现出高度相关性。韧性指数和紧张的融资条件可以并存,去杠杆压力首先体现在债券、黄金和外汇市场,而非股市。

在这种背景下,日元作为一种结构性驱动的防御性资产,并非因为日本的增长前景,而是因为套利交易。 长期以来,日本的低利率为全球高收益资产提供了资金;当波动性飙升时,这些头寸必须平仓,而平仓日元融资的套利交易需要买回日元,这是一种独立于日本经济的非自主性需求。重点不是日元“将会上涨”,而是存在一种可识别的机制将去杠杆化与日元需求联系起来,这种机制应纳入情景规划。

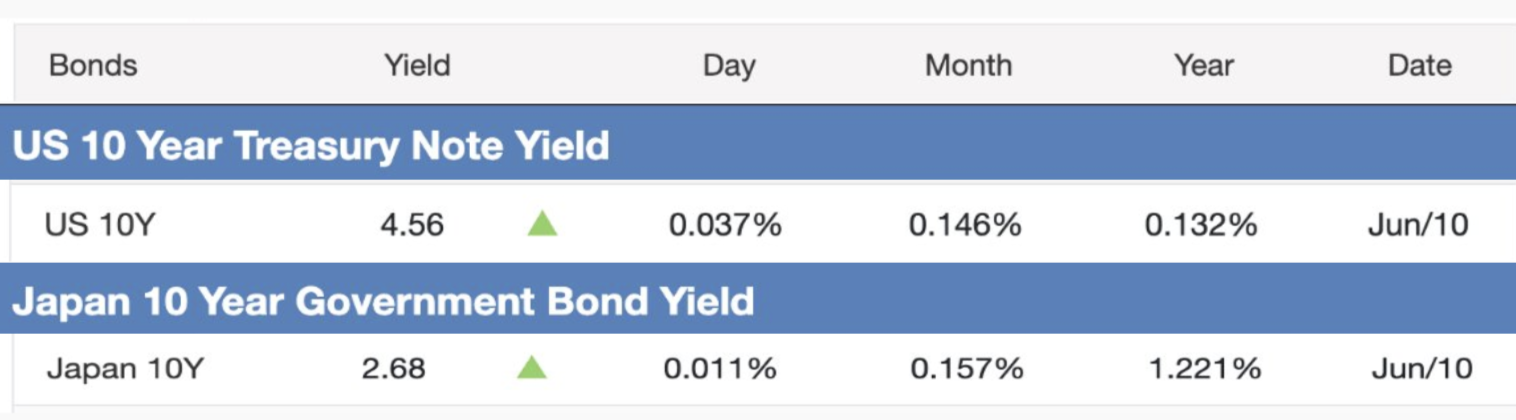

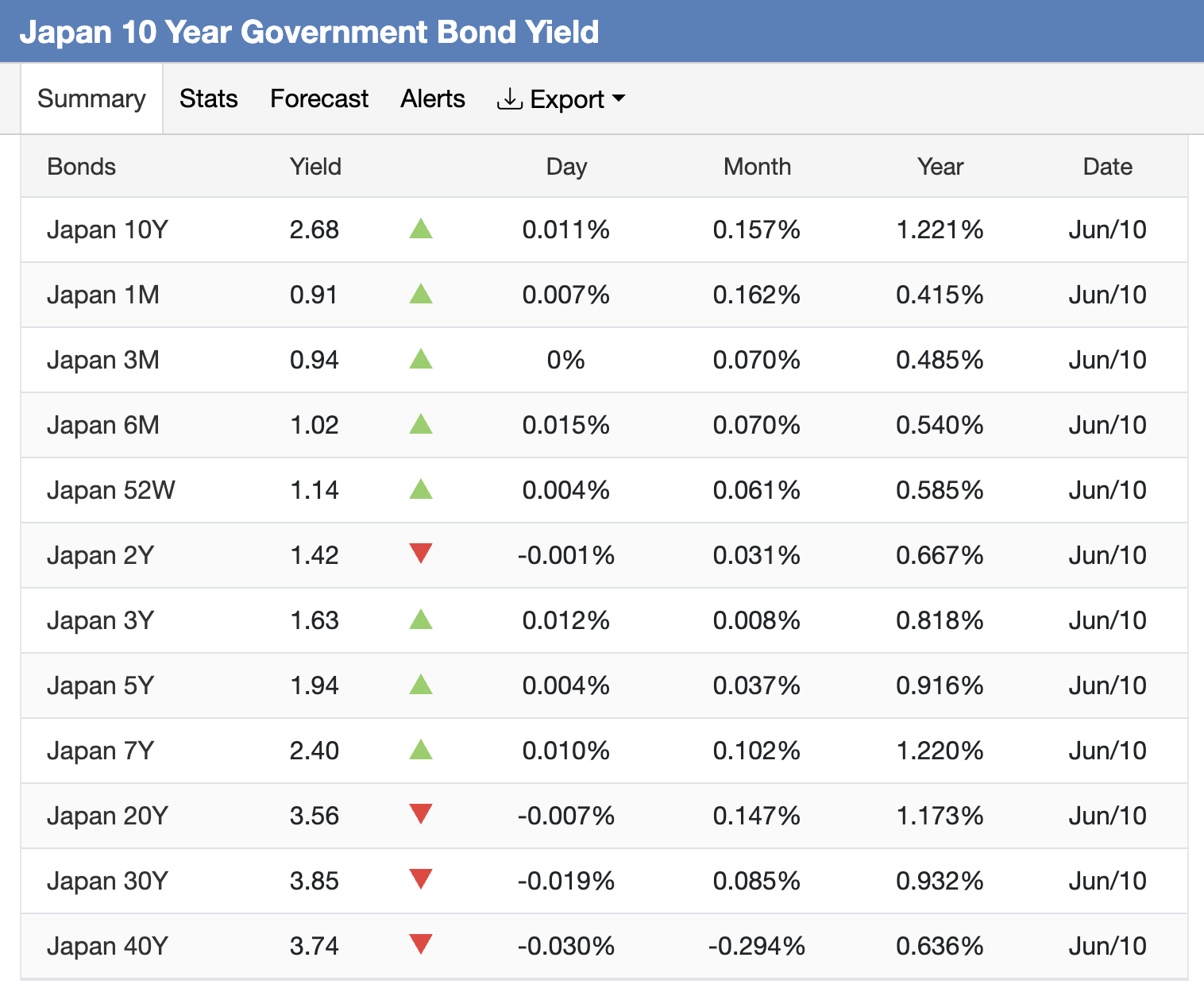

基础变量是收益率利差:鉴于美国10年期国债收益率接近4.54%,日本为2.71%,大约180个基点的利差有利于美元资产,只要利差保持宽阔,资本就会追逐更高的套利收益。

一个预期的变数来源: 2026年11月的美国选举日程给利率和财政预期增加了政策不确定性。

围绕这一锚点的持仓出现分化:机构资金流向与利差保持一致,这从每周期货数据中可见,该数据来自 美国商品期货交易委员会, 而大部分散户则押注日元反弹,但尚未实现。这种一边倒的持仓会放大任何方向的波动;利差收窄或官方干预可能迫使头寸迅速平仓。

“我们将其长期以来的加息预测从7月提前至6月,目前预计在即将召开的会议上加息25个基点至1.00%。 T关键焦点将是日本央行对中性利率的最新评估,以及对下半年可能进一步加息的任何前瞻性指引。鉴于当前的通胀数据,剔除波动项后的平均CPI为1.5%,核心CPI(不含生鲜食品)为1.4%,核心CPI(不含生鲜食品和能源)为2.0%——我们估计中性利率至少应在1.5%左右。在财政方面,近期政府措施可能有助于缓解,但不太可能完全消除投资者对财政可持续性的担忧。” 星展银行(DBS)日本、韩国及台湾高级经济师、特许金融分析师(CFA)马铁英表示。

核心要点并非方向性:利差决定了主导的资金流向;拥挤交易和干预区域决定了波动性集中的地方。

日本央行无法在不推高政府债务偿付成本的情况下激进加息,也无法在人口停滞不前的情况下依赖增税。其可行的应对措施是曲线管理加上扩大发行:保持短期利率稳定,并将新的供应集中在曲线的更远端,可能通过新的超长期类别(50年和60年期日本国债)来实现,这是一种讨论中的选项而非已宣布的政策。收益率曲线已经显示出这一点:2年期国债收益率接近1.42%,而20年期和30年期国债收益率已分别升至约3.62%和3.93%。

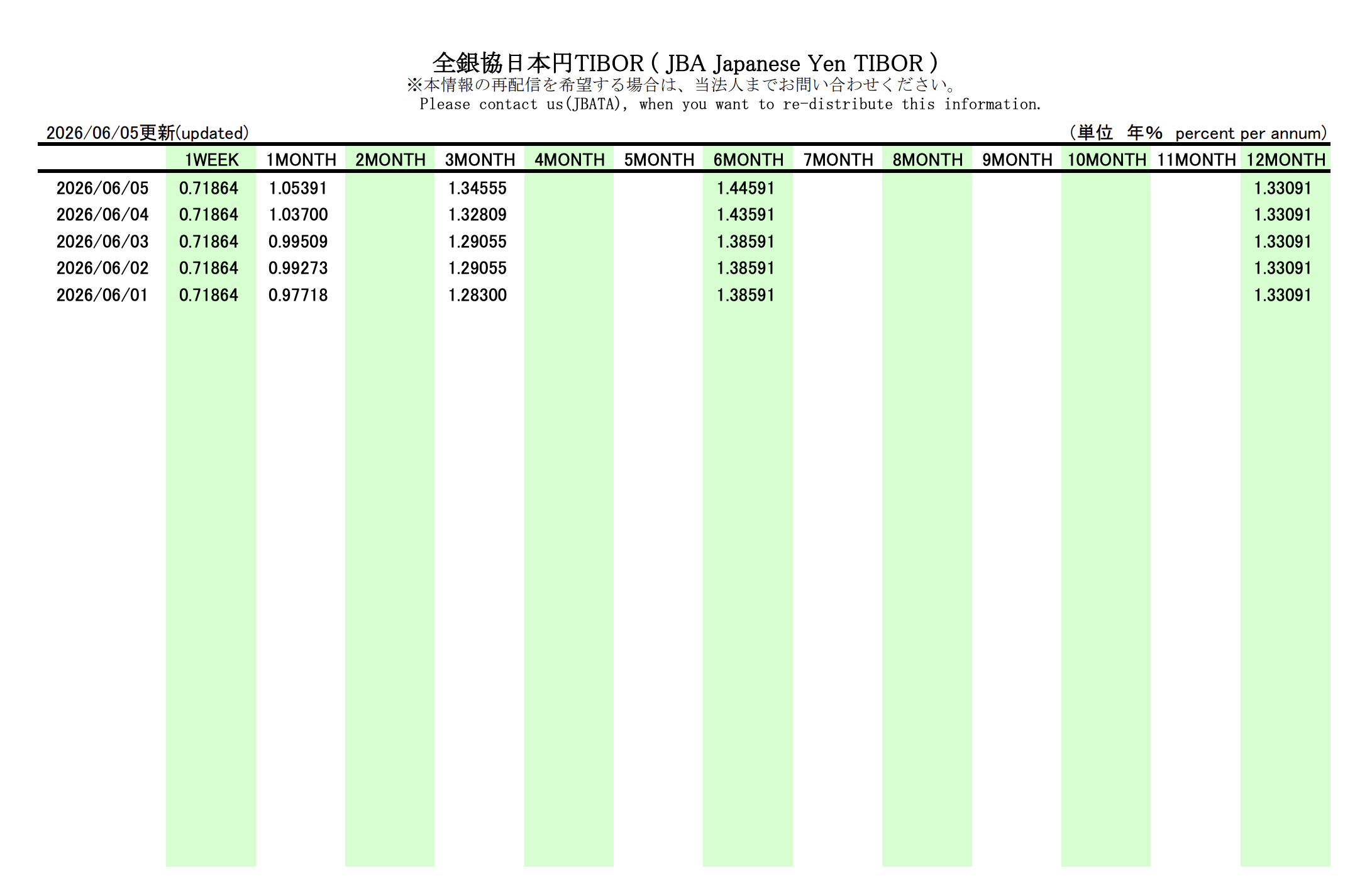

尽管如此,渐进式正常化仍在进行中: 在6月15日至16日会议之前, 植田行长的信号将市场隐含的25个基点加息概率推高至约85%,这将使政策利率达到1995年以来的最高水平,尽管分析师将其视为单一举措而非加速周期。需要关注的变量是短期利率,例如日元基准利率:25个基点的调整会影响,但不会瓦解套利交易的融资结构。可信地转向更快的加息路径才是真正的制度变革。

AI正从探索性实验阶段迈向工业化部署,这一点有明确体现:路透社2026年5月的一项调查发现,三分之一的日本公司正在使用或考虑使用AI机器人,日本政府认为这是解决其长期劳动力短缺的关键。

日本实行双引擎模式: 区域中心(大阪、熊本、北海道)承载着工业基地、半导体和数据中心,而东京则整合了总部职能:资本配置、研发协调和人才。随着AI公司在亚洲基地中筛选(新加坡、日本、印度),日本深厚的金融实力巩固了东京作为该行业机构支柱的地位。关键在于,总部职能是人才职能:人才流动而非工厂选址,决定了办公和住宅需求的聚集地。

来源

-min.jpg)