株式、債券、金の間で負の相関関係を持つ従来の分散投資モデルは、現在、緊張状態にあります。その引き金は明確です。 米国とイランの紛争は100日を超え、ホルムズ海峡は依然として閉鎖されたままです、これにより原油価格は高止まりし、債券に圧力をかけるインフレを助長しています。株式市場は一様に下落するのではなく、二極化しています。米国の主要指数は、一部のAI関連銘柄に牽引されて過去最高値を記録している一方、エネルギー輸入に依存する市場は苦戦し、金は清算局面においてリスク資産との相関が高まっています。堅調な指数と逼迫した資金調達状況は共存し得ます。デレバレッジ圧力は、株式市場ではなく、まず債券、金、為替市場に現れるのです。

このような状況において、円は日本の成長見通しによるものではなく、キャリー取引によって構造的に動機づけられた防衛資産として機能します。 日本の低金利は長年、世界の高利回り資産への資金供給源となってきました。ボラティリティが急上昇すると、これらのポジションは解消されなければならず、円建てのキャリー取引を解消するには、日本の経済状況とは無関係に、裁量によらない円の買い戻し需要が発生します。重要なのは、円が「上昇する」ということではなく、デレバレッジと円需要を結びつける明確なメカニズムが存在し、それをシナリオプランニングに組み込むべきだということです。

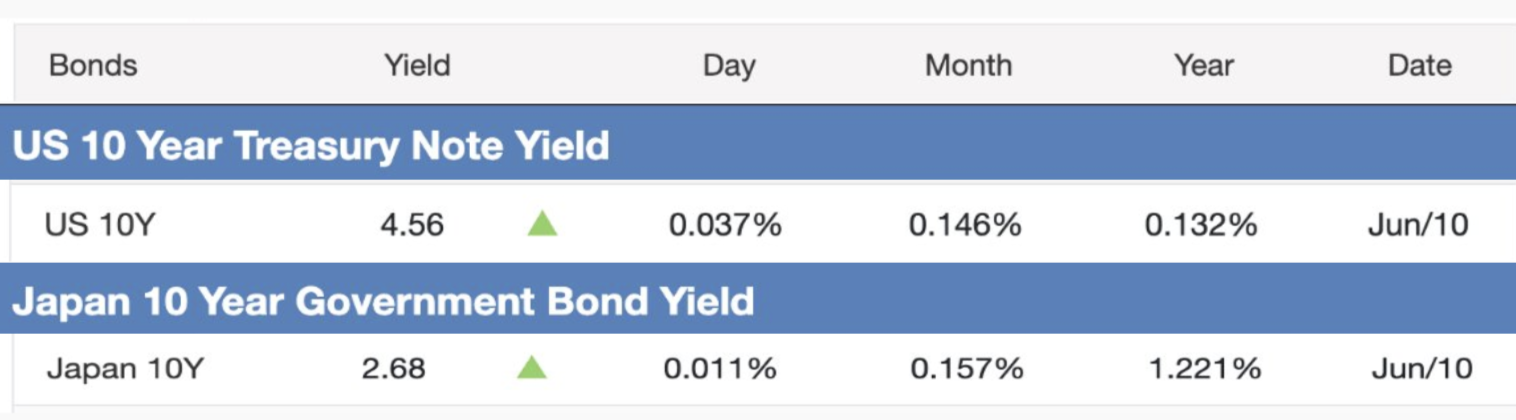

根本的な変数は金利差です。米国10年債が約4.54%、日本国債が2.71%であるため、約180ベーシスポイントの差がドル資産に有利に働き、このスプレッドが広い限り、資本はより高いキャリーを追求します。

予定されている変動要因の一つは次のとおりです。 2026年11月の米国選挙日程は、金利および財政に関する期待に政策の不確実性を加えます。

このアンカーを巡るポジションは二分されています。機関投資家の資金フローは金利差に沿っており、これは週次先物データから見て取れます。 米国商品先物取引委員会、 一方、多くの個人投資家は、まだ実現していない円の回復に賭けています。このような一方的なポジションは、どちらの方向への動きも増幅させます。金利差の縮小や当局の介入があれば、急速な巻き戻しを余儀なくされる可能性があります。

以前から予想していた利上げ時期を7月から6月に前倒しし、次回の会合で25bpの利上げにより金利が1.00%になると見ています。 T焦点となるのは、日銀による中立金利の最新の評価と、下半期における追加利上げの可能性に関するフォワードガイダンスです。現在のインフレ率、トリム平均CPIが1.5%、生鮮食品を除くコアCPIが1.4%、生鮮食品およびエネルギーを除くコアCPIが2.0%であることを踏まえると、中立金利は少なくとも1.5%程度であるべきだと我々は推定しています。財政面では、最近の政府の措置は懸念を和らげるのに役立つかもしれませんが、財政の持続可能性に関する投資家の懸念を完全に解消する可能性は低いでしょう。 DBSのシニアエコノミスト(日本、韓国、台湾担当)、馬 鉄英(CFA)は述べた。

重要な点は方向性を示すものではありません。スプレッドが支配的な流れを決定し、集中と介入ゾーンがボラティリティが集中する場所を決定します。

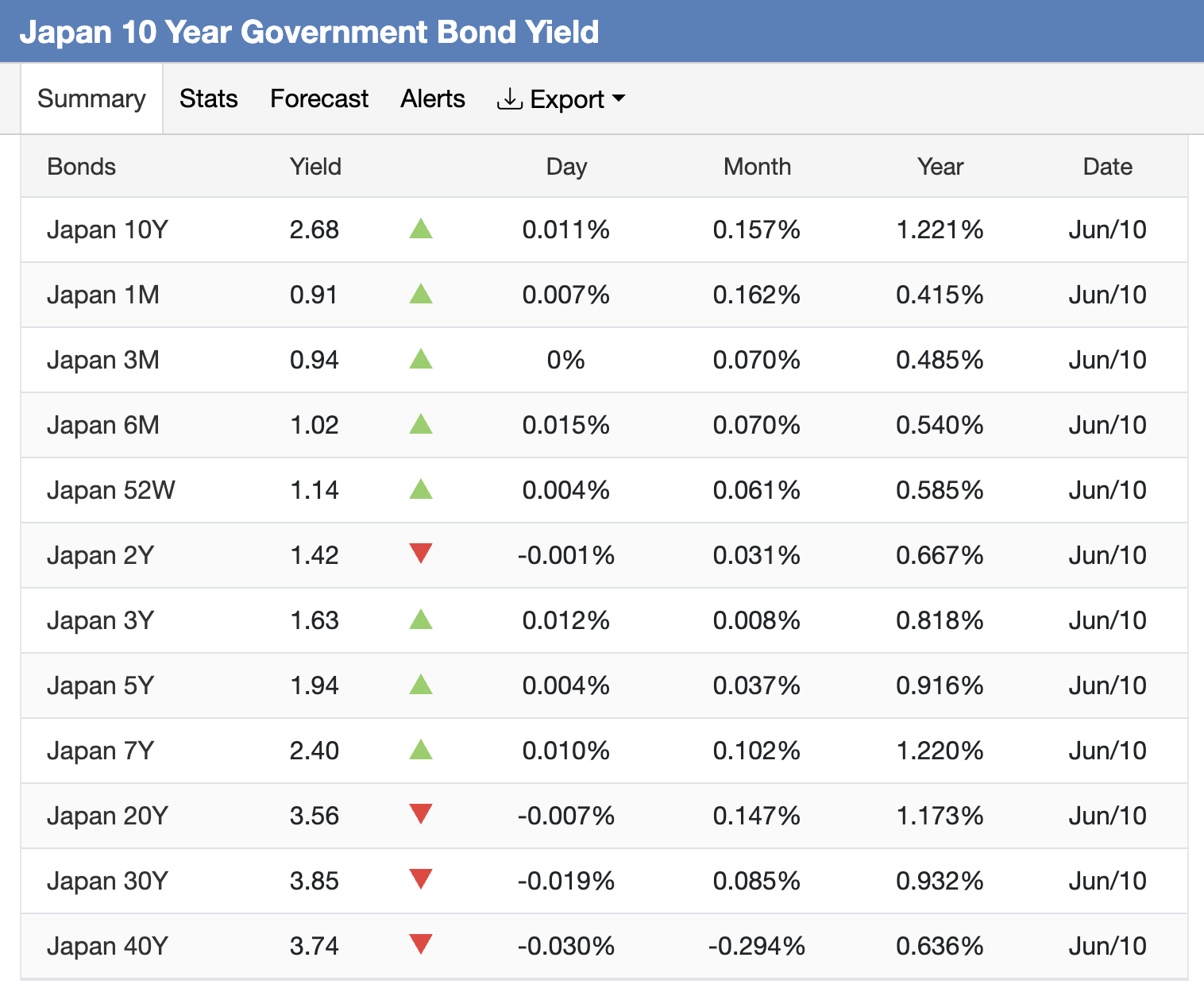

日本銀行は、政府の債務返済費用を膨らませることなく積極的に利上げすることはできず、また、停滞する人口動態に対して増税に頼ることもできません。日銀が取りうる対応策は、イールドカーブ・マネジメントと発行拡大です。短期金利を安定させ、新規供給をカーブのより長期側に集中させること。これは、新たな超長期債(50年債や60年債)を通じて行われる可能性があり、発表された政策というよりは議論されている選択肢です。イールドカーブはすでにその傾向を示しており、2年債が約1.42%である一方、20年債と30年債は約3.62%と3.93%に上昇しています。

それでも、段階的な正常化は進行中です。 6月15~16日の会合を前に、 植田総裁の発言により、市場が織り込む25ベーシスポイントの利上げ確率は約85%に上昇しました。これは政策金利を1995年以来の最高水準に引き上げるものとなりますが、アナリストはこれを加速されたサイクルではなく、単一のステップと見ています。監視すべき変数は、日本円などのベンチマーク金利である短期金利です。25ベーシスポイントの利上げは、キャリートレードの資金調達構造を調整するものの、解体するものではありません。より速い利上げ経路への信頼できる移行こそが、真の体制転換となるでしょう。

AIは投機的な実験段階から産業への導入段階へと移行しており、その傾向は顕著です。2026年5月のロイター調査では、日本の企業の3分の1がAI搭載ロボットを導入済みか、導入を検討していることが判明しました。これは、政府が慢性的な労働力不足の解決策として重視しているものです。

日本はデュアルエンジンモデルを採用しています。 地方の中核都市(大阪、熊本、北海道)が産業基盤、半導体、データセンターを担う一方、東京は本社機能、すなわち資本配分、研究開発の調整、人材を集中させています。AI企業がアジアの拠点としてシンガポール、日本、インドなどを候補に挙げる中、日本の金融の厚みが、東京がこの分野の機関的拠点としての優位性を高めています。重要なのは、本社機能は人材機能であるということです。工場の立地ではなく、人材の流れがオフィスや住宅の需要がどこに集積するかを決定します。

出典

-min.jpg)